资产配置迫在眉睫--600万以上境外账户明年开查

事件起因:

2014年9月,我国在二十国集团(G20)层面承诺将实施由G20委托经济合作与发展组织(OECD)制定的金融账户涉税信息自动交换标准,旨在通过加强全球税收合作提高税收透明度,打击利用海外账户逃避税行为。

国家税务总局2016年10月14日刚刚发布,就《非居民金融账户涉税信息尽职调查管理办法》,向社会公开征求意见,意见截止到10月28日。被很多人关注的境外账户披露以及金融账户信息交换的具体办法浮出水面。

实施时间:

中国境内金融机构将从2017年1月1日起按照“金融账户涉税信息自动交换标准”履行尽职调查程序,识别在本机构开立的非居民个人和企业账户,收集并报送账户相关信息,由国家税务总局定期与其他国家(地区)税务主管当局相互交换信息。

实施办法:

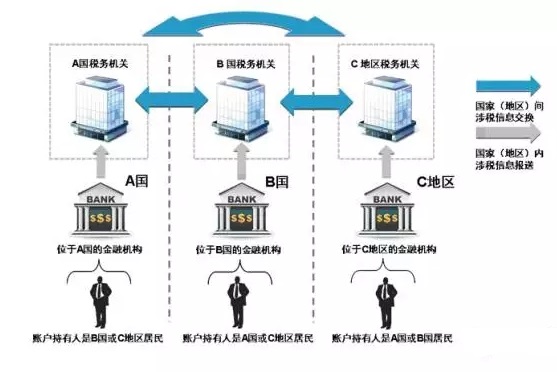

首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该机构开立的账户;

按年向金融机构所在国(地区)主管部门报送上述账户的名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息;

再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换;

最终实现各国(地区)对跨境税源的有效监管。

具体过程如下图所示:

幅度及规模

目前中国已经与104个国家和地区签署了双边税收协定(安排),中国居民在境外缴纳的税款可以根据相关协定享受境外税收抵免,因此实施“金融账户涉税信息自动交换标准”后并不会造成双重征税,也不会增加个人和企业本应履行的纳税义务。

概念阐述:

中国税收居民中的个人:是指中国境内有住所,或者无住所而在境内居住满一年的个人(在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住);

中国税收居民中的企业:是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

而不符合上述条件的个人和企业即不属于中国税收居民,应在账户被调查之列。值得强调的是,外籍华人、已经取得外国永久居留权者,或者在境外停留超过一定时间的华侨,如果根据所在国(地区)法律已经构成当地税收居民,即不属于中国税收居民。

104个国家包括哪些国家:美国、加拿大、英国、德国、芬兰、瑞典、新西兰、澳大利亚、瑞士、塞浦路斯、西班牙、匈牙利、新加坡等热门国家及香港澳门地区;

在目前的大形势下、全球资产配置迫在眉睫,海外金融账户涉税信息自动交换协定的背景和意义之后,高净值人士应该如何应对?如何选择合理配置您的企业或个人资产?11月初,港丰集团将携手著名离岸专家陈硕教授与圣基茨移民部部长为您带来“守富天使行动——海外资产金融”专题活动,届时将就您最关心的首要问题,现场为您面对面制定专属海外资产金融管理方案,敬请关注!详询:0755-82707200

深圳跨境电子商务理事单位

深圳跨境电子商务理事单位 广东因私出入境移民4A诚信企业

广东因私出入境移民4A诚信企业 深圳市商业联合会副会长单位

深圳市商业联合会副会长单位 广东省诚信示范单位

广东省诚信示范单位 诚信登记4A级企业

诚信登记4A级企业 港丰集团财税事业部团队

港丰集团财税事业部团队 港丰集团年审秘书团队

港丰集团年审秘书团队 港丰集团离岸事业部

港丰集团离岸事业部 港丰集团会计师团队

港丰集团会计师团队 港丰集团移民事业部

港丰集团移民事业部 港丰集团审计师团队

港丰集团审计师团队 港丰集团深圳总部专家团队

港丰集团深圳总部专家团队 港丰集团董事长魏晓嵘

港丰集团董事长魏晓嵘